目次

本企画の概要

老後2,000万円問題の解決を目指す企画です。株式会社外為どっとコムが提供する個人向け資産形成ツール「らくらくFX積立」を活用し、人民元預金を積み立てます。積立計画は以下の通りです。

積立金額:10,000円

頻度:毎週水曜日(年間52回)

購入する外貨:人民元

レバレッジ:3倍

本企画の経緯については記事「老後2000万円問題をFXで解決できるか考える」にて記載しておりますので、ご興味ある方はご確認ください。

らくらくFX積立とは?

らくらくFX積立とは2021年5月にリリースされた新サービスで、1通貨から外貨を買うことが出来るサービスです。

買付可能通貨:10通貨ペア(米ドル/円、豪ドル/円、ポンド/円、NZドル/円、カナダ/円、南アランド/円、トルコ/円、人民元/円、メキシコペソ/円、露ルーブル/円)

購入外貨:1通貨単位、円貨:100円以上1円単位(最低1通貨相当)

購入頻度:毎日、毎週、毎月

レバレッジ:1倍、2倍、3倍

※法人の場合は1倍のみ

※露ルーブル/円は新規注文受付停止中

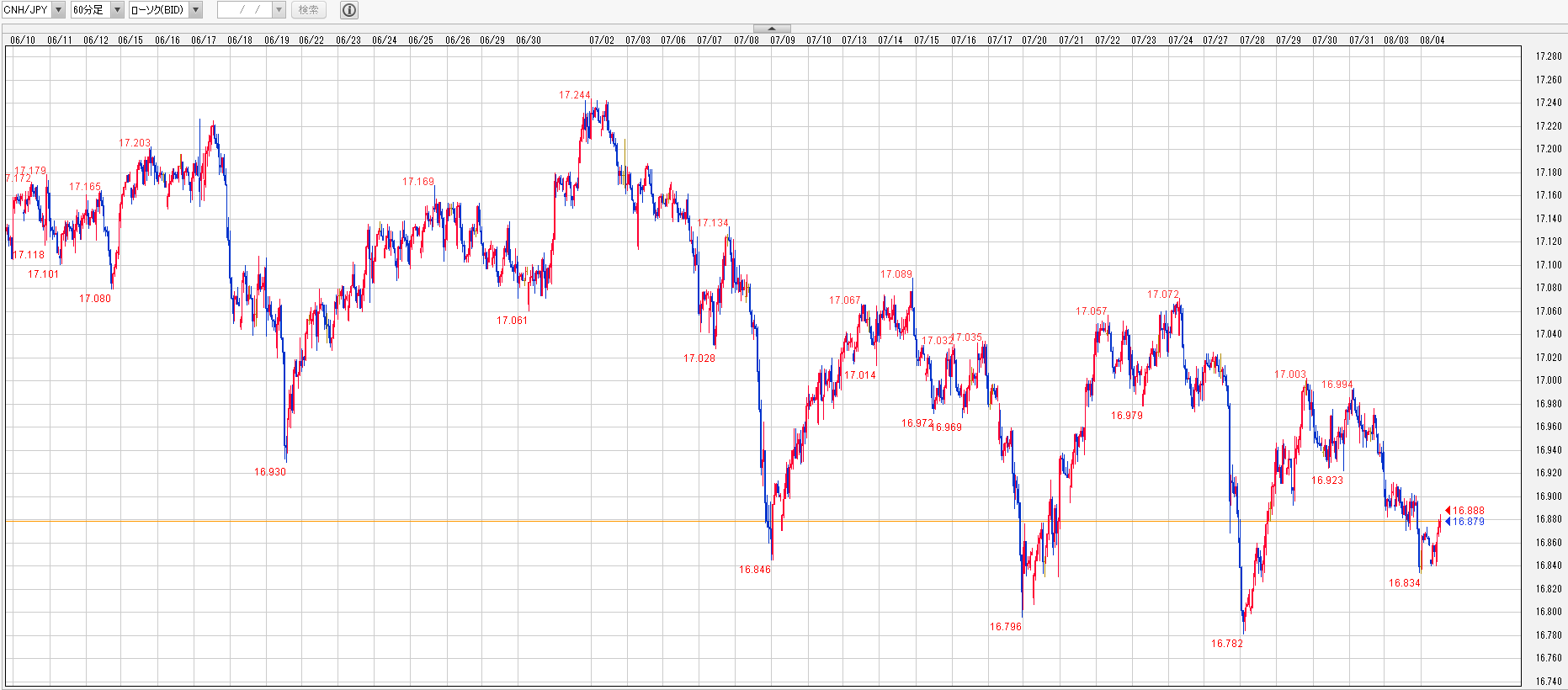

現在までの実績

2021年7月15日から積立を始め、現在まで4回の積立を行いました。

実績は以下の通りです。

| 計算日付 | 累計入金額(円) | 累計積立額(人民元) | スポット評価(円) | スワップ評価(円) | 時価評価(円) | 通算損益(円) |

| 2021/08/04 | 40,000 | 7,058 | -1,009 | +84 | 39,076 | -924 |

一言コメント

- 買値と売値の差がありますので、序盤はマイナスが出やすいように思いました。

- レバレッジ3倍とあって既に7,058人民元を保有しています。感覚的な話で恐縮ですが、中国本土では月に7,000元の給料で働く方も多くいらっしゃるので、結構な金額を積立られた印象です。

- スワップポイントは既に84円と効果的に見えます。私は元銀行員ですが銀行預金ではこうはいきません(笑)

- 足元は人民元安ですから、安いところで買えたと思うようにします。FXだと辛い展開ですが、積立なのでむしろチャンスと捉えても良いかも知れません。

簡易シミュレーション

投資を始める前に、自分用に、簡易シミュレーションを行ってみましたので共有いたします。

累計入金額

1年は約52週で、毎週1万円ずつ積立るので、1年間に52万円、10年間に520万円の積立が実施されます。

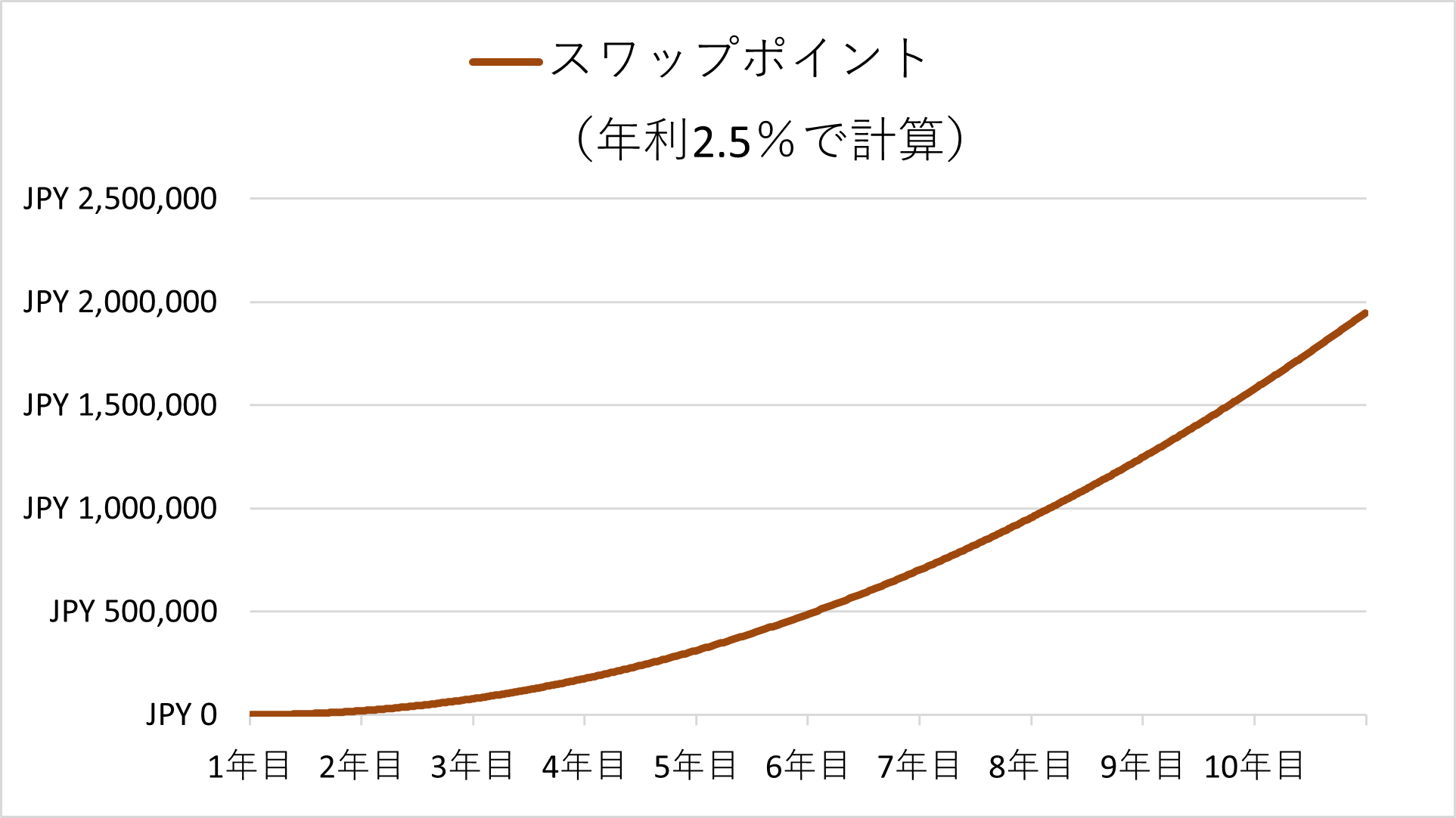

スワップポイント

積み上げた人民元に対してスワップポイントが付与されます。

スワップポイントとは付与される利息のことです。一般に、単一通貨から生じる利息を「金利」と呼び、FXのように2通貨の交換から生じる利息のことを「スワップポイント」と呼びます。商品の特性上、一般向けの「金利」の利回りは低く、投資家向けの「スワップポイント」は利回りが高い傾向にあります。

現在のスワップポイントを2.5%前後と仮定し、それが10年間続くものとして以下のシミュレーションを作成しました。

10年間で累計1,946,250円が積み上がります。特に後半になればなるほど、元本が大きくなっていることから、利息も大きくなっていることが見てとれます。

年利2.5%は仮の水準です。これは新型コロナウイルスの影響が色濃く残り、中国が低金利に誘導した2020年度の外為どっとコム実績ベースで2.23%前後のスワップポイントが付与されていたことから、現在の金利水準であれば年利で2.50%前後付与されるのではないかと言う筆者の推測に基づき定めた水準(仮定)です。実際にはスワップポイントは日々変動しますし、同程度の金利水準で10年間続くかどうかは定かではありませんので、その点にはご留意が必要です。

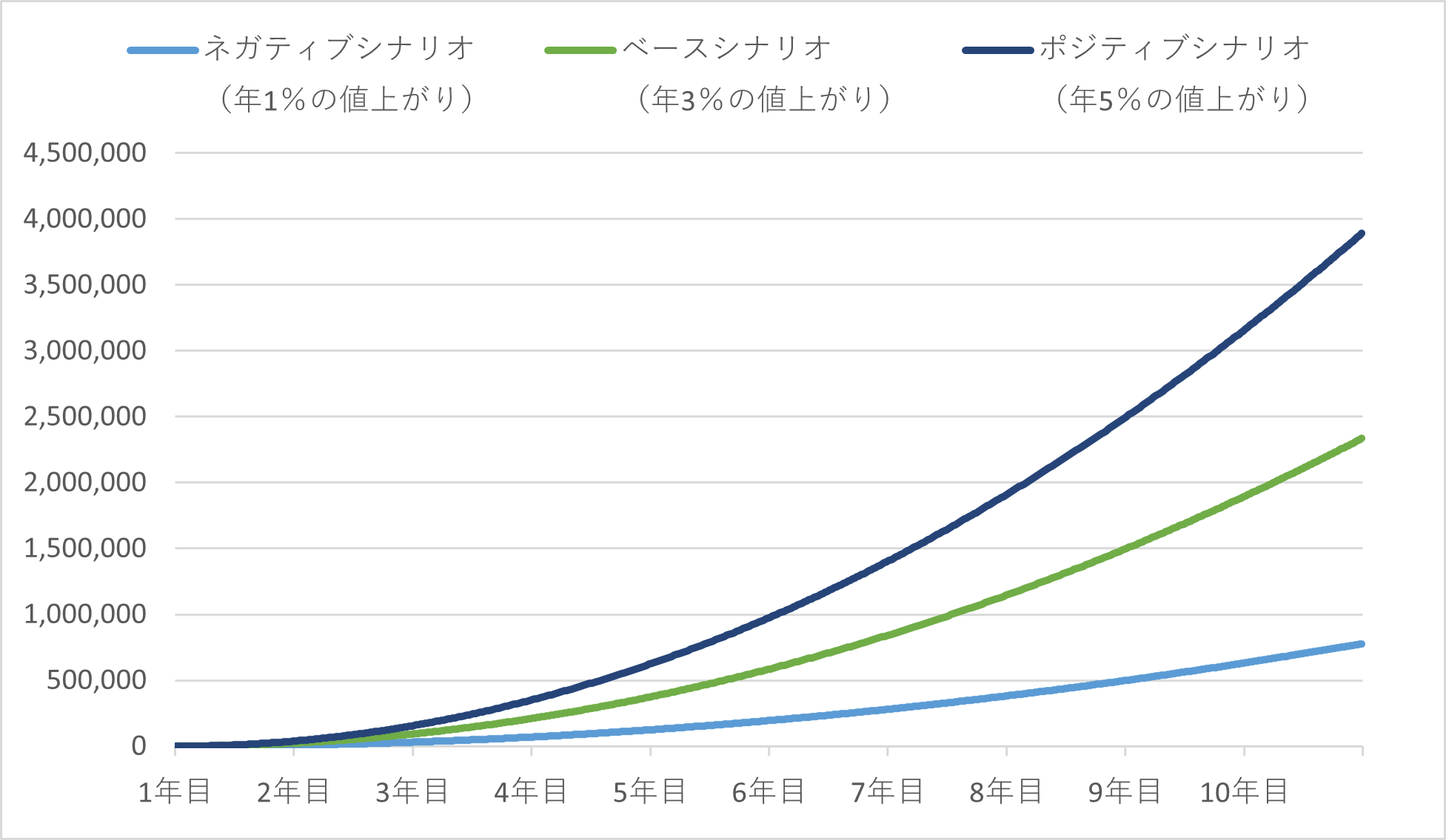

相場変動シナリオ

人民元を積立るので、日本円と人民元の為替リスク(リターン)が発生します。それらを考慮したのが以下の図です。

シナリオを3つ作成しました。

一つ目がベースシナリオです。2011年1月から2020年12月のCNH/JPY(人民元/日本円の両替レート)を観測すると、紆余曲折しながら、10年間で28.37%の値上がりをしていることが分かりました。均等に割ると、1年間で2.837%の上昇となりますので、ベースシナリオを年3%の値上がりとして設定しています。この場合520週で2,355,000円の為替益(未実現益)が発生します。

二つ目がネガティブシナリオです。これはベースシナリオの値上がり率を機械的に2%引き下げたシナリオです。この場合520週で778,500円の為替益(未実現益)が発生します。

三つ目がポジティブシナリオです。これはベースシナリオの値上がり率を機械的に2%引き上げたシナリオです。この場合520週で3,892,500円の為替益(未実現益)が発生します。

無論、さらに上振れる可能性や、下振れる可能性を内包していますので、必ず値上がりするものではない点には十分にご留意ください。

上図はあくまで過去の実績に基づいた仮置きの数字(仮定)です。

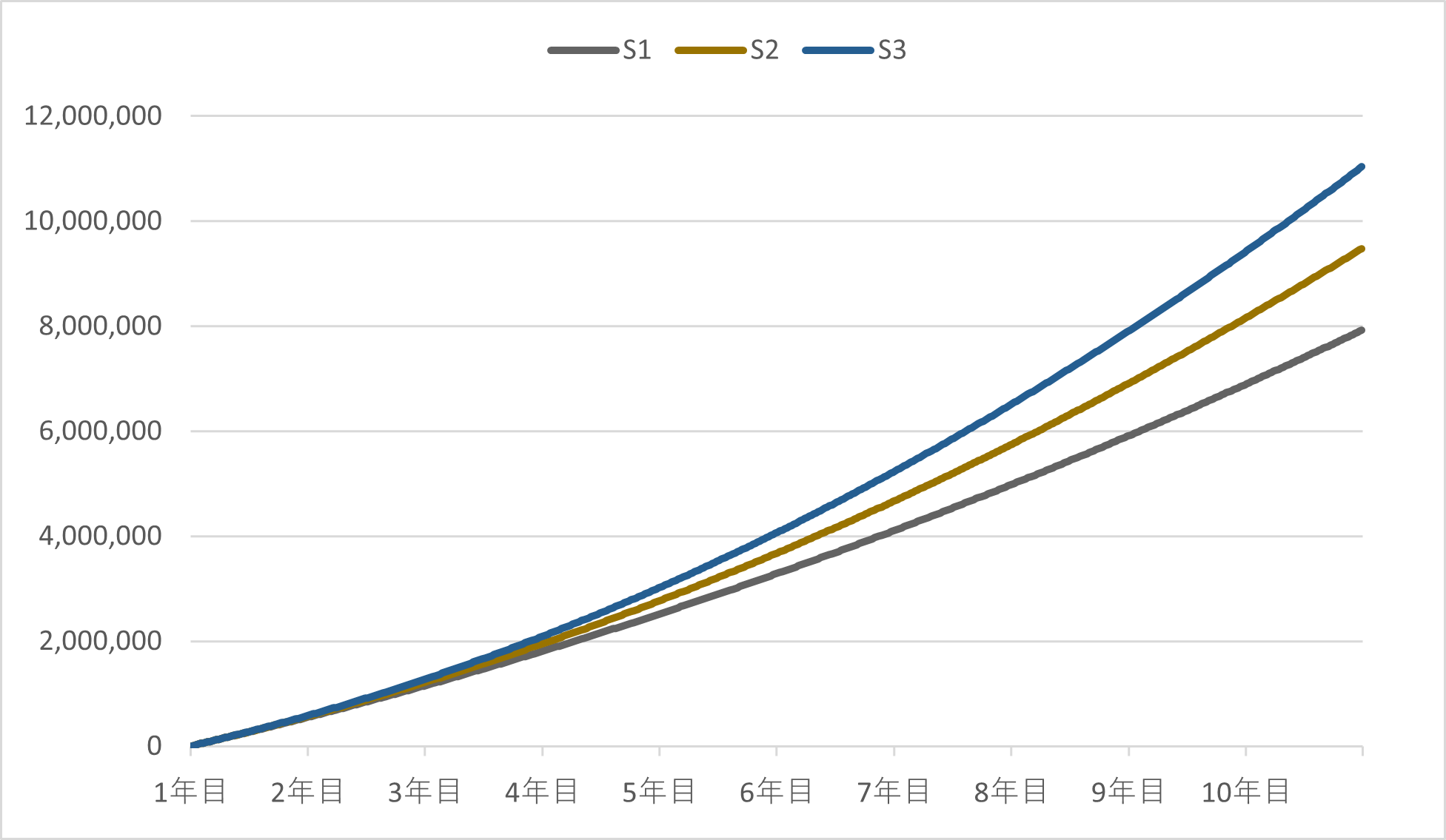

積立シナリオ

入金額+スワップポイント+相場変動シナリオを考慮した積立シナリオが以下の通りです。

S1:入金額+スワップポイント+ネガティブシナリオ

S2:入金額+スワップポイント+ベースシナリオ

S3:入金額+スワップポイント+ポジティブシナリオ

S1の10年後は7,924,750円となります。

S2の10年後は9,481,750円となります。

S3の10年後は11,038,750円となります。

累計入金額が5,200,000円ですから、いずれもそれなりに利益が乗っているシミュレーション結果と言えます。

※この利益が必ず発生する保証はありません

どのようなリスクがあるのか?

まず最大のリスクは「相場変動リスク」です。簡易シミュレーションでは、過去10年の実績に基づきネガティブシナリオを+1%に設定していますが、もちろんそれを下回りマイナスになる可能性も十分にありえます。特にトルコリラや南アランドなどの新興国通貨で行う場合にはさらに相場変動リスクは高まりますのでこの点が最大の留意点であり、考慮すべき事項と言えます。

次にスワップポイントが減少するリスクです。経済成長と金利水準には相関関係があります。中国の経済成長が鈍化してくれば、自然と金利水準が低下してきますので、当初想定した2.5%のスワップポイントを得られない可能性は十分にあり得ます。

預金商品ですので、預け入れ先等の破綻リスクがあります。ウェブサイトによれば、「お客様からお預かりした資産は当社の資産と区分して三井住友銀行、みずほ信託銀行、あおぞら銀行およびSBIクリアリング信託に信託保全。万が一当社が破たんした場合でも、お客様の資産は区分管理により保全されます。」との記載があり、上記二つと比べれば可能性は低いと思いますが、信託先の倒産リスクなどは引き続き残り続けるものと思われます。

想定Q&A

本記事を執筆する前に、友人にいくつか想定質問を考えて貰い、その質問に対して回答を考えました。

- Q途中で入金額を変更出来るのか? A出来ます

- Q値上がりした時に売って良いのか? Aそれをすると積立の意味がなくなります

- Qレバレッジ3倍を用いた理由は? A外貨預金のリスクは通貨に依りますが、一般的に個別企業への投資やセクター投資などと比べてリスクが低いです。また債券や株と比べてもリスクが低いです。そのため資産形成に資するためのリスク量として足りていないので、リスクを増やすために3倍にしています。

- Q人民元以外でおススメの通貨は? Aぱっと思い浮かばないですが、今後検証してお伝え出来ればと思います。

らくらくFX積立のご利用方法

外為どっとコムの口座を開設して頂く必要があります。らくらくFX積立にご興味のある方で口座を未開設の方は、以下の画像をクリックして口座開設手続きして頂けますと幸いです。(PR)

なお口座開設の具体的な方法については以下の記事をご参考ください。

執筆者の戸田は、実際にらくらくFX積立を活用していますし、FX取引にも外為どっとコム社の取引システム「外貨ネクストネオ」を使用させて頂いています。

外為どっとコムは特に初心者に優しいFX会社として知られていますが、初級者~上級者までどなたでもご満足いただけるだけの情報量とレート提供力をお持ちの、業界内でも名の通った老舗企業です。自身の体験を含めて、自信をもっておススメさせて頂きます。

以上となります。

参考サイト

ご留意事項

本記事に掲載されているあらゆる内容の無断転載・複製を禁じます。また本記事は単に情報提供を目的に作成されており、その正確性を弊社及び情報提供元が保証するものではなく、また掲載された内容は経済情勢等の変化により変更されることがあります。掲載情報は利用者の責任と判断でご利用頂き、また個別の案件につきましては法律・会計・税務等の各面の専門家にご相談くださるようお願い致します。万一、利用者が当情報の利用に関して損害を被った場合、弊社及び情報提供元はその原因の如何を問わず賠償の責を負いません。