さて本日は為替相場分析の基礎その2としまして、「マネタリー・アプローチ」についてお話をしていきます。

過去記事「なぜFXで負けるのか?3つの視点から解説します!」では、為替相場予測の精度が向上すれば、勝率が大きく改善することをお伝えしました。また、そのなかでは、必要で且つ正確な情報を元に分析をすすめ、この通貨は上がりそうだ、下がりそうだと結論を導き出し、意思決定を下すことが重要であるとお伝えしました。

「マネタリー・アプローチ」は元日銀総裁の白川方明氏が「計測式は極めてシンプルなものであるが、動きの異なる各国の為替レートをかなりの統計的精度をもって説明することができた」と論文で結論付けるなど、その有用性は広く知られています。把握しておくことで、為替レートの向かう方向を捉えられる可能性が高くなりますので、覚えておかれると取引の役に立つ思います。

それでは早速みていきましょう。

マネタリー・アプローチとは

為替レートを2通貨間の需要と供給により説明できると仮定し、マネタリー、つまり市中の資金を増加(減少)させることで、供給過剰(供給不足)となり、価格を低下(上昇)させる効果があることを説明しています。

※()内は反対の作用

例えば、新型コロナウイルス発生直後に、供給が追い付かず、顔を覆うマスクの値段が高騰したのは私たちの記憶に新しいことと思います。そしてその後に、供給が追い付くと、自然とマスクの値段は落ち着き、下落に転じたと思います。ようは初期段階においては、供給が不足していたので価格は上昇していたのですが、現在は供給が追い付いたことで価格は下落に転じたということです。

※本当はマスクの需要そのものが上昇したことも価格上昇の大きな要因ですが、ここでは供給サイドに注目してお伝えしています。

ようは為替レートの上昇や下落を、通貨の供給量により説明が可能ではないか?と言う着目点がマネタリー・アプローチの本質になります。

実際に見ていきましょう。

日本と中国を比較する

まず、日本のM2と呼ばれる資金統計をみていきます。M2とは、日本の場合、現金通貨+預金通貨(現金の裏付けのない預金)+準通貨(定期など)+CD(譲渡性預金)で構成されます。ようは換金性の高い預金等で構成されており、これを市中の資金量、M2として計測に使用しています。

日本のM2の推移を2017年末から観測すると以下のようになります。

日本のM2は右肩上がりに増加していることが分かります。また給付金の影響か2020年4月以降に角度を上げて上昇していることも分かります。

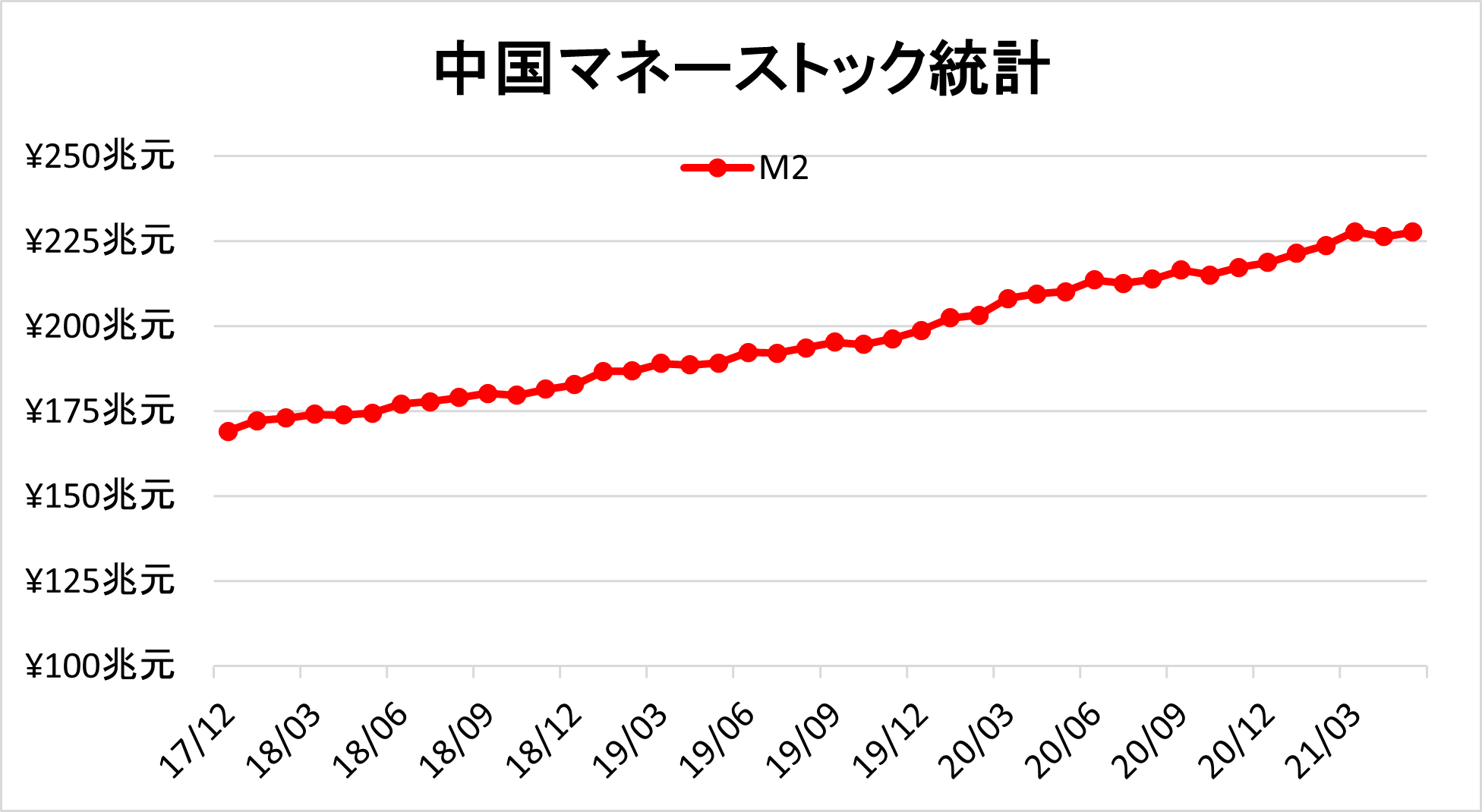

次に中国のM2をみていきます。

中国もM2が増加していることが分かります。また日本に比べて、傾斜が安定しているように思います。

ただし、どっちがどれくらい伸びているのかを上図から判断することは出来ません。そこで同期間の経済活動を用いることで比較を試みます。

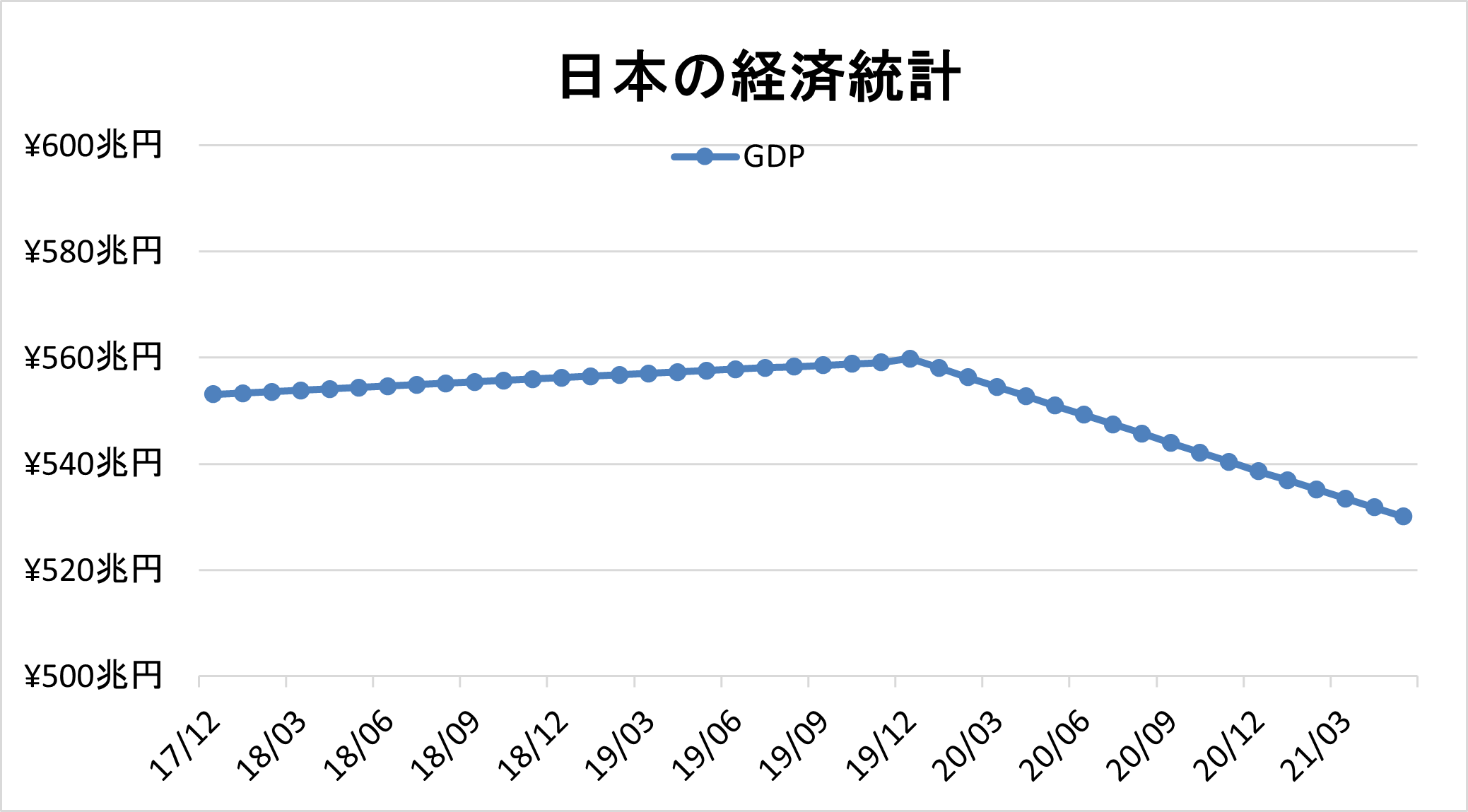

日本の経済活動を年ベースに直した数値が以下です。

パンデミック以前は微増ですが、パンデミック後は減少に転じています。

そして中国の経済活動を年ベースに直した数値が以下です。

パンデミック以後は傾斜が緩やかになっていますが、引き続き右肩上がりに上昇しています。

そして、それぞれのM2をそれぞれの経済規模で除すことで、経済規模あたりどれくらい預金量が増えたかを計測し、比較した図が以下です。

もともとは中国の方が自国の経済規模に対して預金量が多かったのですが、現在は日本の方が経済規模に対して預金量が多くなっています。つまり、この観測期間において、日本は供給量、すなわちマネタリーを中国以上に増加させてきたのです。

結果として両国の為替レートはどのようになったのか?というと以下のようになっています。

2020年4月からCNH/JPYの為替レートは上昇していますが、M2/GDPも2020年4月から日本が急上昇しているので、関係性が強いように見えます。反対に2020年3月まではそこまで関係性が強くないのですが、これは例えば米中貿易摩擦が始まったのが2018年の年初からですので、中国への悪影響が懸念されたのかも知れません。

マネタリー・アプローチに関する考察

みて頂いた通り、為替市場が完璧に資金供給量だけに左右されて動いているわけではないです。なぜならば、白川元日銀総裁の論文にも記載の通り、他の変数もありますし、短期的にはそれこそ買いが多い、売りが多いという商取引の影響も大きいからでしょう。

ですが2020年4月以降のように急激に片方の通貨の供給量が増加した場合には、それが為替レートに大きく影響したことが見てとれました。

以下は白川元日銀総裁の論文から一部抜粋したものです。観測期間が1971-1977年と古いですが、この期間においても、高い相関関係が計測されています。

前回の記事では経常収支分析についてお伝えしました。

私は経常収支分析をとても大切にしていますが、合わせて、マネタリー・アプローチも大事にしています。学者ではありませんので、それを体系立てて説明することは難しいのですが、為替市場に13年間ほど向き合ってきて、この2つの考え方は為替レートと、非常に深い関係があるのではないかと感じています。

ですから、現在ももちろん活用していますし、今後も活用すると思います。こういった概念は買われ過ぎ、売られ過ぎを図るものではなく、大きな力が、例えば円安か、円高かどちらに掛かっているのか?という方向を示すものになります。

ある意味では、この方向を間違えなければ、大けがを避けられると思いますし、大きな勝利に繋がりやすいと思っています。ですから単にテクニカルを用いるよりも、こういった分析手法を把握した上で、日々のトレードに向かうと、勝率も高まりやすいと考えています。

終わりに

今回はマネタリー・アプローチについて見てきましたが、どのように感じましたでしょうか?感じ方は人それぞれと思いますが、私自身は、とても大切にしている考え方です。

本当は、マネタリー・アプローチは説明したよりもより深いアプローチの方法で、必ずしも通貨供給量にのみ焦点を当てたものではないです。研究者が指摘する為替相場変動要因は他にもたくさんあります。

現在、読者のみなさまがFX取引において、既にかなりの確率で勝利を収めており、また教科書的な理論に興味がなければ、特に覚えて頂く必要はないと思います。一方で、なかなかトレードが上手くいかないとか、為替から世界経済を学びたいと言う方にはぜひ覚えていただきたい概念になります。

私どものサロンでは、実は6月の勉強会で、マネタリー・アプローチについて詳しくご説明をしました。多くの質問を頂きましたが、それだけ関心の高い事項だったのではないかと思っています。

またサロンでは日々の相場の変化についても質問にお答えしており、日々みなさんの疑問の解消に努めています。ぜひみなさんの挑戦をお待ちしています。

正直まだまだ粗いサービスではあるのですが、そう言った粗さも含めて楽しんで頂き、みなさんとよりよいサロンにしていければと考えています。

それでは本日はここまでとなります。最後までお付き合いを頂きありがとうございました。

戸田裕大

参考文献

白川元日銀総裁の論文:マネタリー・アプローチによる国際収支・為替レートの実証分析

M2は日本銀行および中国人民銀行から取得

GDPは日本の内閣府および、中国の国家統計局より取得

為替レートはTradingViewより取得